Olá, pessoal da Firesfera!

Esses meses de julho a setembro foram muito movimentados tanto do lado pessoal, como profissional e de investimentos. Dediquei boa parte do meu tempo para ajudar um amigo a fazer alguns projetos de energia solar. Apesar de ser uma "tecnologia promissora", pude perceber que a parte burocrática sobressai sobre a técnica. Foram tantas solicitações e adequações que chega a desanimar. Tive algum ganho financeiro, mas a hora dispensada ficou acima do planejado. No final valeu pela experiência e por conhecer uma área nova.

Ainda na parte profissional, houve demandas significativas no ambiente de trabalho, devido a mudança do superintendente fui demandado por diferentes áreas da empresa (jurídicas, fiscal, contábil e financeiro). Apesar dessa pressão, estar na caminhada FIRE me ajudou a lidar bem com a situação.

Na parte de investimentos, considerei pratico a atualização trimestral, dediquei um pouco de tempo atualizando minha planilha e deixei ela mais "clean" e fácil de analisar. Os gráficos estão mais auto-explicativos. Sugestões são bem vindas.

Agora vamos aos números, gráficos e análises.

1. DESPESAS E RECEITAS

Continuo com algumas receitas extraordinárias e foram redirecionadas para os investimentos.

Tentei segurar, mas por fim relaxei e as despesas subiram, os gastos subiram 3% em comparação com trimestre passado. A inflação oficial (IPCA -1,32%) não reflete o cotidiano. O lado positivo é que poupei cerca 20% em relação ao planejado para esse trimestre.

2. TAXA DE POUPANÇA

A TAXA DE POUPANÇA desse trimestre (meses de julho à setembro) foi superior a 60%. Foi uma grata surpresa, mas isso deve-se a uma PLR extraordinária que não ocorrerá tão cedo.

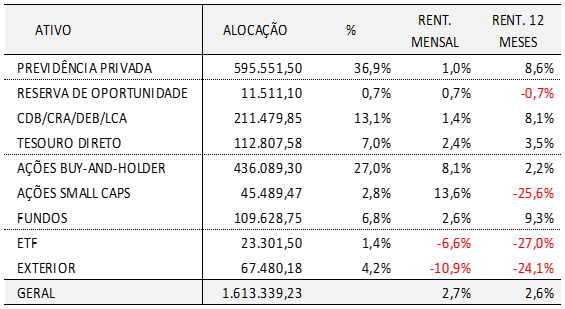

3. RENDIMENTOS

O trimestre teve um resultado interessante (2,1%), os mercados ainda continuam instáveis, a boa noticia foram os bons dividendos e a inflação "artificialmente comportada" de -1,32%. O resultado dos últimos 12 meses foi de 4,1% (perda real, pois o IPCA foi de 7,17%).

A renda fixa estagnou, pois a maior parte dos ativos está vinculado a inflação, mantenho a estratégia de "escada de CDB" e estou com quatro anos quase-completos. Aproveitei e fui as compras de mais CDB e LCA que estão interessantes.

Os investimentos no exterior (-7,2%) continuam em queda nesse trimestre. Farei no próximo com os dividendos que pingaram.

No final, o portfólio oscilou levemente.

Nesse trimestre aportei bastante, cerca de R$ 69.000. A evolução do portfólio continua lateralizada desde o semestre passado, esse trimestre começou bem, mas considero cedo para ver uma tendência. Mantenho firme nos aportes e no balanceamento macro da carteira.

4. JORNADA FIRE

Estou confiante em chegar a FIRE nos próximos três anos e meio.

Nesse trimestre cerca de 68% da meta FIRE, um crescimento de 2% em relação ao trimestre passado. De passinho em passinho chegaremos no final dessa jornada. Parece pouco, mas a sensação de superar cada degrau provoca em mim uma satisfação muito boa.

5. OUTROS ASSUNTOS

Conclui os estudos sobre Holding-Familiar, mas pretendo fazer isso após chegar no FIRE, pois percebi que há vários detalhes que necessitam de uma participação mais ativa e não consigo delegar isso nesse momento.

Fiz uma viagem de férias entre os meses de setembro e outubro. Foram vinte dias que pude curti um pouco mais a família e os amigos. Visitei Caxambu e São Lourenço, ambas as cidades ficam em Minas Gerais. Foi divertido e o pequeno VAR curtiu muito esses lugares e a senhora VAR também gostou de conhecer um lugar novo.

E continuar

Voando Abaixo do Radar.