Olá, galera da Firesfera!

Foi um inicio de ano intenso com muito trabalho no escritório e algumas agitações no ambiente familiar. E por isso deixei o blog de lado nesse inicio de ano. Mas não deixei de aportar e acompanhar o mercado, apenas não tive animo para divulgar.

Aproveitei esse momento para avaliar a trajetória e definir algumas métricas. Já possuo uma boa base de dados de despesas, receitas e investimentos. E como sou aficionado com análise de dados, Access, Excel e dados relacionais, comecei a testar algumas métricas de acompanhamento. Uma das métricas foi fazer o fechamento de despesas e divulgação por trimestre.

Outra métrica que vou fazer é monitorar a razão dos investimentos financeiros sobre os gastos dos últimos 12 meses. Existem várias estratégias FIRE (Constant Dollar, Percent of Portfolio, 1/N, Variable Percentage Withdrawal, Custom VPW, Dynamic SWR, Endowment Strategy, TNPR, TSR, dentre outras). Como todos as modelagens possuem suas próprias limitações, optei por adotar a boa e velha TSR. E o meu gráfico de acompanhmento será o percentual que estou para chegar a FIRE.

1. DESPESAS

Modifiquei tanto minha planilha que meu gráfico de despesa (Waterfall) bugou e não consegui descobrir o problema. Mas no próximo trimestre ele estará disponível.

As despesas continuam subindo, essa inflação de dois dígitos já mostrar seu impacto no cotidiano. Tive alguns gastos adicionais nesse inicio de ano, mas mantive o controle permanente de todas as despesas. O valor realizado/planejado ficou em torno de 90%. optei por uma abordagem mais realista das despesas, mesmo sabendo das possibilidades de alguns deslizes.

2. TAXA DE POUPANÇA

A TAXA DE POUPANÇA desse semestre (meses de janeiro à março) foi de 49,4%. Inicio de ano tem diversos gastos não-recorrentes, mas mesmo assim fiquei satisfeito com esse resultado. Minha expectativa para o próximo trimestre é de ter uma taxa de poupança nessa ordem de grandeza, pois pretendo adquirir um veículo simples para fazer viagens com a senhora VAR e com o pequeno VAR. Sei que ter veículo é uma fonte de gasto, mas desejo dar um pouco de conforto para minha família.

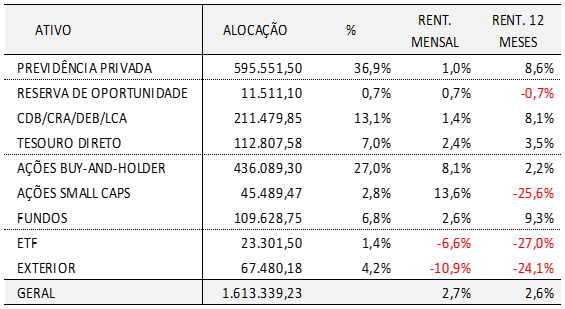

3. RENDIMENTOS

O trimestre teve um resultado positivo (3,4%), levemente acima da inflação, mas considero uma boa noticia. O destaque foi para o mês de março (2,7%) que reverteu as perdas do ano. Ainda tem um bom caminho pela frente, visto que nos últimos 12 meses o resultado foi de 2,6%.

A renda fixa segue estável, mantenho a estratégia de "escada de CDB" e estou com dois anos e meio completos, até o fim do ano completo mais um ano e meio. O TD (2,4%) oscilou positivamente, mas continua incomodando muito, tenho um vencimento em 2024, então é aguardar até lá. A reserva de oportunidade continua estável, mas devo queima-la para adquirir o carro. Confesso que não é o ideal, mas irei repor futuramente, mas sempre mantendo um percentual pequeno (0,5 à 0,8%).

A RV (8%) rendeu bem, apesar do ambiente conturbado. Porem não fiz nenhum aporte nesse trimestre.

Os investimentos no exterior (-8%) sofreram muito, principalmente com queda do dólar, devo fazer algumas aquisições nesse trimestre. Meu percentual no exterior encontra-se bem abaixo do ideal.

No final, o portfólio cresceu levemente principalmente pelos aportes que continuam regulares.

Nesse trimestre aportei pouco em comparação aos últimos anos, cerca de R$ 18.000, pois optei por segurar o dinheiro em CDB de 1~2 meses (e desconsiderei no portfólio). A evolução do portfólio estava lateralizada no semestre passado, esse trimestre começou bem, mas considero cedo para ver uma tendência. O IPCA de 12 meses foi de 10,5% e portanto com perda real no portfólio.

A instabilidades são comuns e recorrentes, mas mantenho firme nos aportes e na diversificação da carteira.

4. JORNADA FIRE

Conforme comentado, eu tenho todas a minha vida financeira registrada (despesas, receitas e investimentos), a maior parte estava num banco de dados Access, mas tinha registros em Excel e até numa caderneta. A intenção era fazer no Access, porem a o pacote Office não tem mais o Access nativo, então fiz toda a importação para o Excel e comecei o trabalho.

O objetivo é fazer um acompanhamento trimestral. Apesar de já investir a algum tempo, nunca foi de maneira estruturada e frequentemente gastava com alguma aquisição (casa, carro ou reforma). Coloquei dados a partir de 2018, foi quando eu comecei a estudar mais sobre o movimento FIRE.

As despesas (colunas) referem-se ao acumulado dos 12 meses anteriores. E a linha é a razão entre o portfólio e as despesas anual (12 meses). Meu objetivo é chegar a 100% (ou seja 25x).

Nesse trimestre alcancei 64% da meta FIRE, ou seja possuo um patrimônio financeiro que equivale a 16x minhas despesas anuais. Percebe-se que a jornada ficou lateralizada no ano passado, e esse ano minha expectativa é ter alguma melhora pequena (talvez 4~5%), pois as despesas devem voltar a crescer.

5. OUTROS ASSUNTOS

O trabalho continua no sistema hibrido (três dias no escritório e dois dias remotamente). E aos poucos há as liberações sanitárias. A empresa dispensou a obrigatoriedade do uso de máscaras (e deixou como opcional), suspendeu os exames semanais O clima organizacional continua diferente, alguns colegas saíram e novos funcionários entraram na empresa. Então fica um clima de mais formal, quase pasteurizado.

Um ex-colega de empresa me chamou para fazer alguns projetos de Geração Fotovoltaica e com isso pretendo arranjar mais um dinheirinho que terá destinação certa par meu portfolio e turbina a caminhada até o IF ou FIRE.

Conclui a Pós em programação em dispositivos móveis (mobile), apesar de algumas viagens para o Pará e Mato Grosso para acompanhar as equipes de campo. Comecei a tirar um projeto do papel e quero colocar em produção até o terceiro trimestre.

Fiz duas viagens curtas nesse trimestre, uma delas foi para Lindóia (no interior de São Paulo) junto com um casal amigo. Foi muito divertido e o pequeno VAR curtiu muito. Com isso percebi que ideia da aquisição do carro não será tão ruim.

E continuar

Voando Abaixo do Radar.

Boa noite VAR! Que bom que voltou a postar! Meus investimentos fora também despencaram esse mês...que bom que as ações BR subiram pra compensar. Uma dúvida: Como a previdência privada normalmente é algo que pagamos apenas o valor necessário para receber o benefício da empresa, compensa manter no seu gráfico? Acaba mascarando um pouco a relação entre os demais grupos de investimentos, não? Eu pessoalmente considero ele no geral, mas para rebalanceamentos e decisões de investimentos uso um gráfico que só mostra os "investimentos gerenciáveis". PGBLs, previdência da empresa, recursos em moeda estrangeira ou dinheiro em conta são desconsiderados.

ResponderExcluirGrande abraço!

Oi VVI, bom dia.

ExcluirRealmente fiquei menos participativo e deixei os investimentos no controle automático. Percebi como é importante ter um PIP, para agir quando não estamos animados.

Eu possuo um plano de previdência privada que permite mudar o grau de agressividade (ultra-conservador, conservador, moderado, agressivo e arrojado). E permite mudar até quatro vezes por ano. Vou ser sincero e somente mudei duas vezes e pretendo mudar novamente apenas quando estiver próximo de aposentar (ultra ou conservador).

Como ele permite essa flexibilidade, eu considero como investimento e possui um percentual significativo da carteira. e faço ainda aportes periódicos (minha parte e da empresa).

Para contrabalancear, eu não considero alguns ativos: (i) uma casa que possuo em outro estado e atualmente está locada; (ii) um pequeno sítio (1.200 m2) que meus pais utilizam para passar o fim de semana; (iii) o FGTS que já está bem gordinho e com aquele rendimento medíocre; e (iv) saldo da previdência privada da empresa, como há regras percentuais de permanência na empresa, eu optei por desconsiderar no portfólio.

Um forte abraços,

Fico encantada com os dados e gráficos que você posta. Minha carteira no exterior também sofreu um pouco com a queda do dólar no 1T22. O lado bom é que podemos comprar mais dólares sem aumentar o aporte.

ResponderExcluirAbraços

Olá Poupadora, boa noite

ExcluirFico lisonjeado com seus comentários. Tenho utilizado o INFOGRAM e ainda estou aprendendo com essa ferramenta. Considero fantástica e o melhor de tudo, é de graça para uma infinidade de tipos de gráficos. Eu recomento a utilização.

Sobre o dólar mais acessível e o "real forte", é uma boa oportunidade de se expor em moeda estrangeira. Pretendo aportar até um percentual de 10%.

Abraços,

Muito legal estes acompanhamentos, infelizmente eu não consigo me dedicar tanto pra criar tantos controles, tenho deixado tudo meio no automático nos últimos tempos. Abs

ResponderExcluirOi Bilionário, bom dia

ExcluirObrigado pela visita. os acompanhamentos evoluíram com o passar dos anos. Eu comecei com um caderno e registrava as entradas e saídas, depois fui utilizando 'novas' tecnologias como Excel e Access. Para mim, foi uma maneira prática de utilizar os conhecimentos adquiridos nos diversos cursos.

Abraços

VAR, já estava com saudades!

ResponderExcluirSua capacidade de poupança continua fenomenal e esses seus acompanhamentos são demais. Não é a primeira vez que escrevo, mas o que é bom tem que ser dito kkk

Além disso, sobre o trabalho, aqui percebo também esse clima pasteurizado. Acho que o home office somado ao turnover das organizações nesses últimos dois anos, promoveu uma perda de identidade. Enfim, teoria de botequim.

abs

P.I.

Olá PI, boa noite

ExcluirObrigado pela visita. Eu gosto de acompanhar de perto, pois um sábio disse: "O olho do dono engorda o gado". Pretendo engordar esse rebanho até chegar a hora do "abate", vulgo FIRE. kkk

Abraços,